Knapp 24’000 mal crawlt ein Anthropic-Bot eine Website für einen Besucher, der an den Publisher zurückgeschickt wird. Durchschnitt erstes Quartal 2026, Cloudflare Radar. Vor einem Jahr waren es 286’000 – die Richtung stimmt, die Grössenordnung nicht. Wenn ich eine Zahl nennen müsste, die erklärt, was gerade passiert, wäre es diese.

Auf der Nutzerseite zeigt sich dieselbe Bewegung. Wer ChatGPT eine Frage stellt, klickt fast nie weiter. Die Antwort ist da, der Klick erübrigt sich. Publisher, deren Geschäft auf Traffic gebaut ist, verlieren damit die Grundlage ihrer Erlösstruktur. Nicht im Drei-Jahres-Ausblick, sondern im laufenden Quartal.

Wie weit das schon geht

Bei klassischen Google-Suchergebnissen bleiben heute 65% der Anfragen ohne Klick. Bei AI Overviews – die in den USA bei rund 60% aller Suchanfragen erscheinen – steigt der Wert auf 95%. Bei ChatGPT auf 99%. Das ist keine Variation des Suchmaschinenmodells, sondern eine andere Art, an Information zu kommen.

Die Publisher selbst rechnen damit. Eine Reuters-Erhebung beziffert den erwarteten Suchmaschinen-Traffic-Rückgang in den nächsten drei Jahren auf über 40%. Selbst wenn ein Klick kommt, geht er selten zum Publisher: Google Discover leitet 77% seiner AI-Zusammenfassungen auf YouTube – Google-Eigeninhalt, kein Drittangebot. Und die organische Click-through-Rate bei AI-Overview-Zitierungen fiel bis September 2025 auf 0,7% – fast eine Halbierung innerhalb eines Jahres. Die Quellenangabe ist eine Formalie, keine Traffic-Quelle.

Wo der Default schon kippt

In den USA verarbeitet ChatGPT bereits 17,1% aller digitalen Queries. Bei der Gen Z liegt die Plattform fast gleichauf mit Google: 66% nutzen ChatGPT, 69% Google. Marktanteile sind das eine. Interessanter ist der Reflex dahinter. Wer jünger als 25 etwas wissen will, geht nicht mehr automatisch zu Google. Der Standard kippt.

Diese Zahlen stammen aus US-Erhebungen. Für Europa und die Schweiz fehlen vergleichbare Daten. Wer glaubt, Europa sei ein anderer Fall, sollte erklären, warum.

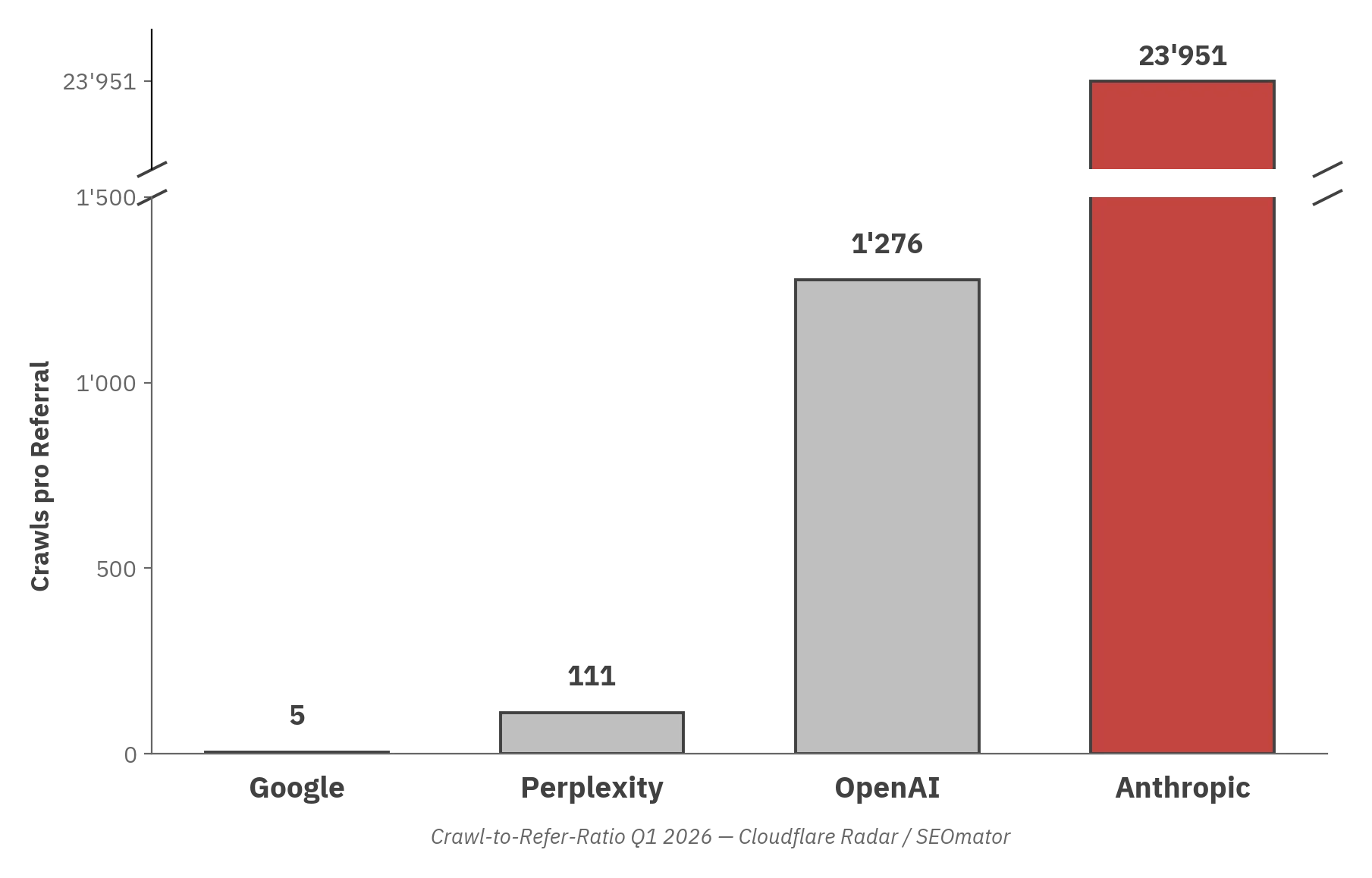

Was Cloudflare sieht

Cloudflare schützt und beschleunigt rund 20% aller Websites weltweit und sieht deshalb sehr genau, wer crawlt und wer im Gegenzug Traffic zurückschickt. Für Publisher heisst das: AI-Plattformen konsumieren ihre Inhalte in industriellem Massstab – und schicken fast nichts zurück. Jeder Crawl ist eine Seite, die gelesen, verarbeitet und in eine Antwort eingebaut wird, ohne dass der Leser je beim Ursprung landet. Das Verhältnis ist die ehrlichste Kennzahl, die der Markt gerade hat. Durchschnitt Q1 2026:

- Google: 5 gecrawlte Seiten pro Referral

- Perplexity: 111 zu 1

- OpenAI: 1’276 zu 1

- Anthropic: 23’951 zu 1

Die Verhältnisse bewegen sich, bei Anthropic in die richtige Richtung. Von 286’000 zu 1 im Januar 2025 über 38’100 im Juli auf knapp 12’000 im März 2026. Auslöser war Claudes Web-Suche mit klickbaren Quellen, seit Mai 2025 für alle Nutzer. Die Verbesserung um 96% in 14 Monaten klingt beeindruckend – bis man sie gegen Google hält: 12’000 zu 1 versus 5 zu 1. Das ist das Ende einer Verbesserung, nicht der Anfang einer Lösung. Perplexity verbessert sich ebenfalls stetig (von 195 auf 111). Und die Branchenunterschiede sind erheblich: Für Verlage und News-Sites misst Cloudflare bei Anthropic 2’500 zu 1 – deutlich besser als im Gesamtdurchschnitt. Google crawlt viel, generiert über die klassische Indexierung aber weiterhin den Grossteil seines Referral-Traffics. Genau dieses Gleichgewicht verschiebt sich.

Wie Publisher und Brands darauf reagieren, steht in ihrer robots.txt – dort entscheidet sich, welcher Crawler überhaupt hereingelassen wird. Wir erheben das alle 14 Tage über gut 100 Sites, Schwerpunkt Schweiz: AI-Crawler-Radar.

Was sich strukturell verschiebt

Das ist nicht der erste Wechsel des Standards im Web. Yahoo verlor an Google, weil ein neuer Integrator auf einer neuen Ebene entstand – Suchqualität statt Verzeichnis. Heute läuft dieselbe Bewegung eine Stufe weiter: Antwort statt Linksammlung. Wer am Ende dominiert – OpenAI, Google mit AI Mode, Perplexity – ist offen. Google hat Distribution, Cashflow und 25 Jahre Index, und kannibalisiert sich lieber selbst, als das Feld zu räumen. Die Integrationsschicht selbst hat sich trotzdem bereits verschoben. Für Publisher ist das die relevante Bewegung, unabhängig vom Sieger.

Wo Sichtbarkeit jetzt entsteht

Sichtbarkeit findet nicht mehr primär auf der eigenen Website statt, sondern in der AI-Antwort. Wenn ChatGPT ein Produkt nicht erwähnt, existiert es für einen wachsenden Teil der Nutzer nicht.

SXO und AIO – Search Experience Optimization, AI Optimization – ergänzen klassisches SEO nicht nur, sie verschieben dessen Prioritäten. Share of Voice in AI-Antworten, Sentiment der Erwähnungen, Zitierungshäufigkeit: Das sind die Grössen, an denen sich Markenaufbau künftig misst. Das Geschäftsmodell verschiebt sich von Aufmerksamkeit zu Zitierung. Wer jetzt keine Baseline aufbaut, hat in zwei Jahren nichts zu vergleichen.

Was Publisher daraus machen können

Es gibt keine Strategie, die den Status quo erhält. Was es gibt, sind Bewegungen, die unabhängig vom Algorithmus tragen.

Die naheliegende ist technischer Natur: Inhalte maschinenlesbar machen, Metadaten und Taxonomien sauber halten, strukturierte Daten konsequent ausspielen. Generative Engine Optimization (GEO) ist die operative Verlängerung von SEO – nur dass das Ziel jetzt die Erwähnung in einer Antwort ist, nicht die Position in der Google-Trefferliste.

Robuster ist der Aufbau direkter Beziehungen. Newsletter-Abonnenten, App-Nutzer, zahlende Leser sind Reichweite, die kein Algorithmus-Update kassiert. Ein Abonnent ist mehr wert als zehntausend Besucher, die nicht wiederkommen. In einem Umfeld, in dem organischer Traffic strukturell abnimmt, ist die direkte Beziehung die belastbarste Basis.

Content-Licensing bleibt der Sonderfall: Reddit erzielt mit Exklusivdeals an Google und OpenAI rund 10% des Umsatzes – trotz 18 Jahren einzigartiger nutzergenerierter Inhalte. Für Schweizer Publisher ohne globale Reichweite kein Hauptmodell. Den Versuch wert, nicht den Plan.

Das zweite Unbundling ist keine Prognose. Es passiert.

Diese Serie auf fumu.ch: Dieser Text greift einen von fünf Trends aus dem Rahmen-Artikel Das doppelte Unbundling heraus. Dort erkläre ich, warum diese Entwicklungen kein Zufall sind und was das strukturelle Muster dahinter ist.

Quellen

- Xponent21 / Advanced Web Ranking – AI Overviews Prevalence Study (2025)

- Seer Interactive – AIO Impact on Google CTR – September 2025 Update

- Reuters Institute – Journalism, Media, and Technology Trends and Predictions 2026

- Cloudflare – Radar AI Insights: Crawl-to-Refer Ratios, Zero-Click-Daten (2025)

- First Page Sage – Google vs ChatGPT Market Share Report (Q4 2025)

- Fractl / Search Engine Land – Gen Z Search Behavior Report (2025)

- SEOmator – GEO Data Report 2026: Crawl-to-Refer-Ratios Q1 2026 (basierend auf Cloudflare Radar)

- Cloudflare – A deeper look at AI crawlers: breaking down traffic by purpose and industry (August 2025)